同类推荐

-

-

非寿险精算学模型与应用

-

¥85.00

-

-

负债翻盘:从“负翁”到“富翁”

-

¥59.80

-

-

负债翻盘:从“负翁”到“富翁”

-

¥59.80

-

-

负债翻盘:从“负翁”到“富翁”

-

¥59.80

-

-

决胜买卖点

-

¥49.00

-

-

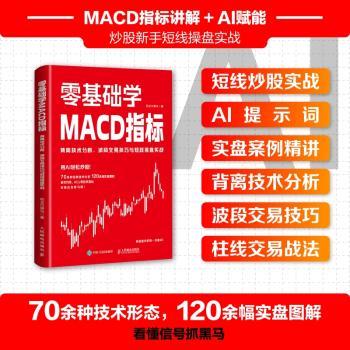

零基础学MACD指标:背离技术分析、波段交易技巧与短线…

-

¥59.80

-

-

零基础学MACD指标:背离技术分析、波段交易技巧与短线…

-

¥59.80

-

-

零基础学MACD指标:背离技术分析、波段交易技巧与短线…

-

¥59.80

-

-

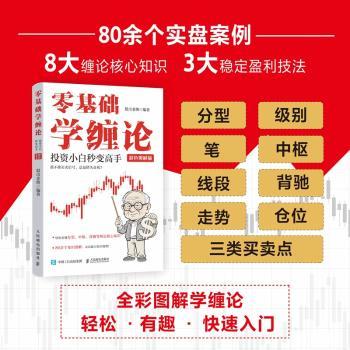

零基础学缠论:投资小白秒变高手:彩色图解版

-

¥59.80

-

-

零基础学缠论:投资小白秒变高手:彩色图解版

-

¥59.80

|

|

图书信息

|

|

|

|

数理金融:不确定理论框架下的投资组合分析

|

| ISBN: | 9787302661993 |

定价: | ¥59.00 |

| 作者: | 黄晓霞著 |

出版社: | 清华大学出版社 |

| 出版时间: | 2024年05月 |

开本: | 26cm |

| 页数: | 170页 |

中图法: | F830 |

相关供货商

|

供货商名称

|

库存量

|

库区

|

更新日期

|

|

北京人天书店有限公司

|

1

|

基金3/泰安展厅库

|

2026-06-19

|

|

其它供货商库存合计

|

500

|

|

2026-06-17

|

图书简介 | | 在复杂系统里,金融投资及许多其他优化决策问题的决策参数是不确定而非随机的。本书以不确定理论为数学工具,以投资组合的风险分析为主线,系统地介绍了不同的风险度量方法,以及基于这些风险度量方法的投资组合决策模型。 本书具有较强的数理性和前沿性,吸收了大量科研前沿成果,注重培养读者掌握新的数学工具,运用数学工具解决金融以及管理科学与工程领域优化问题的能力。 |

|